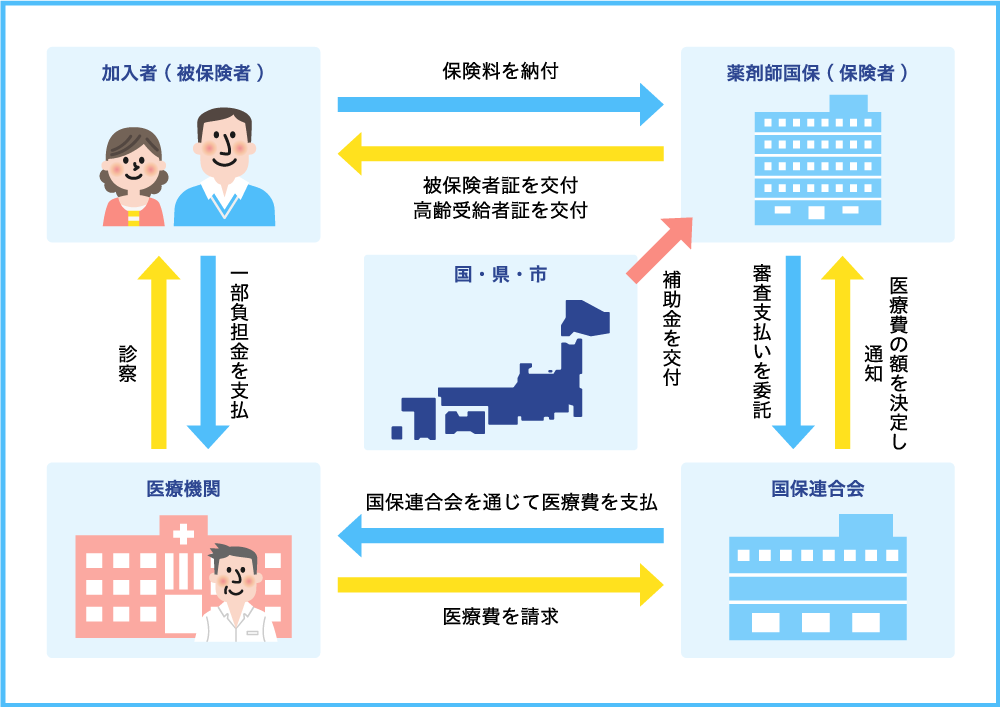

薬剤師国保と被用者健康保険の違いとは?

加入条件や特徴などのポイントをチェック!日本では「国民皆保険制度」を採用しており、国内に住所がある人は年齢や国籍にかかわらず、複数存在する公的医療保険(健康保険)のいずれかへの加入が義務付けられています。

通常、薬剤師が加入する健康保険の種類は、以下の2つです。

- 薬剤師国民健康保険(薬剤師国保)

- 被用者健康保険(協会けんぽ・組合健保など)

「社会保険」とは一般的に、健康保険・厚生年金保険・介護保険・雇用保険・労災保険の総称ですが、健康保険・厚生年金保険の2つを指して「社会保険」と呼ぶこともあります。

- 薬剤師国民健康保険(薬剤師国保)

- 各都道府県薬剤師会の会員が経営する、従業員5人未満の個人事業所(薬局)などに勤務する薬剤師が加入できる国民健康保険

保険者=各都道府県薬剤師国民健康保険組合(一般社団法人全国国民健康保険組合協会の加盟組合の一つ)

加入条件

運営が都道府県単位であるため、組合によって加入条件は異なります。

基本的に、各組合で定めた範囲の居住者のみ加入可能です。

【例】東京都薬剤師健康保険組合の加入条件

- 東京都薬剤師会の会員であって、東京都内に所在する薬局または医薬品販売業の開設者

- 東京都薬剤師会の会員であって、薬剤師の業務に従事する者

- 組合員が開設する薬局等の従業員

これらの条件を満たしていても、法人の事業所や従業員5人以上の場合は協会けんぽなどの被用者健康保険への加入が必須となり、薬剤師国保には加入することができません。

ただし、すでに加入済みの薬局等で従業員が増えた場合などは、承認を受けて残留することも可能なので、実際には従業員5人以上で薬剤師国保に加入している薬局等も存在します。

- 被用者健康保険(協会けんぽ・組合管掌健康保険)

- 法人の事業所(薬局)や従業員5人以上の事業所(薬局)に勤務する薬剤師が加入できる健康保険

- 協会けんぽ

- 全国健康保険協会が運営

主に中小企業の従業員が加入

- 組合管掌健康保険

- 常時700人以上の従業員が勤務する企業が

自社で設立した健保組合が運営

大企業または

そのグループ会社・子会社が中心

薬剤師国保と被用者健康保険で保険料はどう違う?

ポイント

- 薬剤師国保は「定額」

- 被用者健康保険は「収入(給与額)によって変動」

例えば、40歳未満で標準報酬月額400,000円の場合は、健康保険料の本人負担額は【20,295円】、標準報酬月額300,000円の場合は、【14,850円】になります。

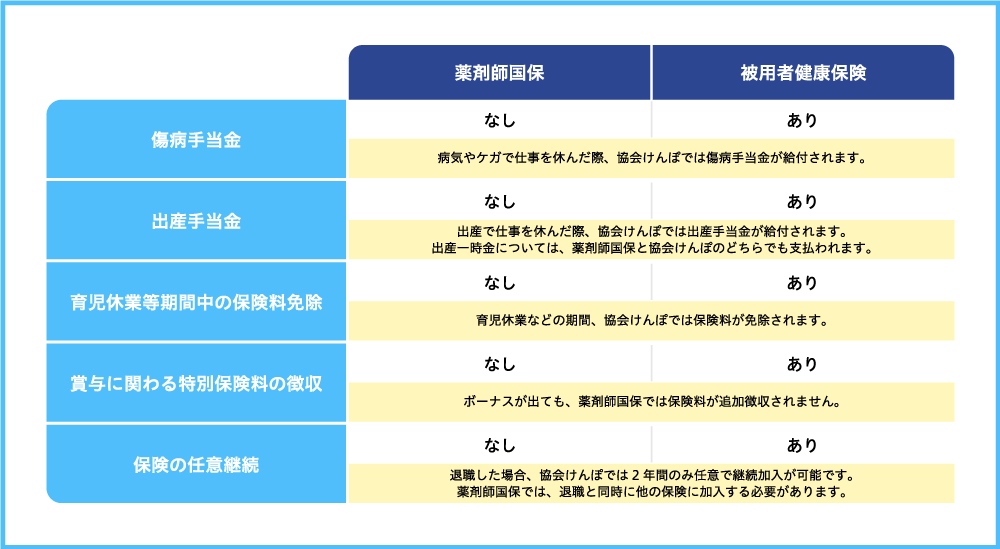

- 薬剤師国保のメリットとデメリット

-

- メリット

- 保険料が定額収入(給与額)によっては被用者健康保険よりも保険料が少なくなる。

- デメリット

- 扶養家族の保険料も支払い義務が発生国民健康保険は世帯単位での適用となるため、扶養家族を含め世帯員全員 (他の被用者保険加入者は除く)の加入が原則。人数が多いと負担が大きくなる。

- 被用者健康保険のメリットとデメリット

-

- メリット

- 健康保険と厚生年金の保険料が半額保険料は事業主と被保険者が折半で負担。

扶養家族は「被扶養者」となるため、保険料の支払いはない。注意:任意継続被保険者の保険料は、全額本人負担。

- デメリット

- 保険料が収入(給与額)によって変動収入(給与額)が多くなると薬剤師国保よりも保険料が高くなる。

薬剤師国保と被用者健康保険(協会けんぽ)――その他の違い

保険者によって給付条件などが異なることがあるため、詳細は保険者のウェブサイトなどでの確認をおすすめします。

薬剤師国保と被用者健康保険ではどちらがお得?

- 給与が高額

- 扶養家族がいない

薬剤師国保のほうがお得の可能性がある

- 扶養家族がいる

- 出産を希望している

被用者健康保険のほうがお得の可能性がある

薬剤師国保と被用者保険のどちらが自分にとって得なのかは、収入(給与額)や家族構成、将来設計などによって変わってくるため、一概に言うことはできません。

被用者保険の種類は勤務先によって異なるため、転職の際は事前にキャリアアドバイザーへの相談をおすすめします。

失業保険のメリットとデメリット

失業保険とは、“雇用保険の失業等給付制度(主に基本手当)”のことです。

失業保険(雇用保険で受け取れる失業給付)制度の目的は、「失業中の生活を維持」して、「再就職活動を容易に」することです。

雇用保険に1年以上(会社都合の退職や、特定の理由で退職した場合は6ヶ月以上)加入していれば、正規雇用やパートタイムなどの雇用形態にかかわらず失業保険の給付を受けることができます。

失業保険を受給するメリット

-

失業中も経済的に安定していられる

ある程度の期間にわたってそれなりの収入が保証されるため、安心感が得られます。経済的な安定は、失業保険を受給する最大のメリットだといえます。

-

計画的に求職活動を行うことができる

入金の予定が立つので、経済的な不安を抱えずに自分のペースで求職活動を行うことができます。生活費を捻出するために、焦って不本意な就職をする必要がありません。

-

課税されないため確定申告が不要

失業保険は、所得税の課税対象外です。確定申告などに手間や時間がかかることはありません。

-

何度でも受給することができる

加入期間などの条件を満たしていれば、失業保険は何度でも受給することができます。

-

仕事が早く決まっても手当が受け取れる

失業保険が受給できる期間に再就職を果たしたとき、条件を満たしていれば再就職手当を受け取ることができます。

失業保険を受給するデメリット

-

働いていない空白期間ができてしまう

無職の期間が長ければ長いほど就職活動には不利に働きます。失業保険の手続きをすることで安心してしまい、ブランクが長くなると就職率が低下する傾向にあります。

-

指定された回数の就職活動実績が必要

定期的にハローワークへ赴き、失業認定を受ける必要があります。その際、履歴書の送付や面接など、求職活動とみなされる具体的な就職活動実績が毎回必須になります。

-

雇用保険の加入期間がゼロにリセットされる

一度失業保険受給の手続きをしたら、それまでの雇用保険加入期間はリセットされてしまいます。雇用保険は、加入期間が長いほど多く受給できるシステムなので、リセット後に再度失業保険を受給するときは額が少なくなってしまいます。

-

早く再就職したほうが収入や経験が増える

失業保険の額は退職時の給料の5~8割程度にとどまり、年齢によって上限・下限額も決められています。また、お金には代えられない「実務経験を積む機会」を長期間逃すことにもなります。

-

退職理由によっては給付までに期間を要する

特別な理由がある場合を除いては、通常自己都合退職の場合は3か月の給付制限(手続きしても失業保険を受け取れない期間)があります。実際に最初の振り込みが完了するまでにかかる時間は約4か月です。

-

自己都合で退職した場合は給付金額(給付日数)が少ない

自己都合退職の場合は、会社都合退職に比べて受け取れる金額(給付日数)が大幅に少なくなります。

-

再就職手当が受け取れない場合もある

早期に再就職を決めることで支給される再就職手当ですが、自己都合退職の場合はハローワークまたは職業紹介事業者の紹介による就職でのみ受け取ることができる期間などが存在します。

特に薬剤師の場合、再就職して得られる収入が失業保険受給額を大きく上回ることが多いはずです。

失業保険は再就職活動をバックアップしてくれる心強い制度ですが、メリットやデメリットを正しく知り、活用の仕方を慎重に検討してください。